2023年10月の消費税のインボイス制度(適格請求書等保存方式)の開始まであと5ヶ月。インボイスを発行するには2023年9月までに登録申請手続きが必要ですが、免税事業者から課税事業者に移行すると「消費税の納税額はいったいいくらになるのか?」気にする事業者は多いのではないのでしょうか。

freeeが2月に提供開始した「消費税納税額シミュレーション」は、4つの簡単な質問項目(業種・売上高・経費・免税事業者からインボイス発行事業者になったか)を入力するだけで、一般課税・簡易課税・2割特例措置のどちらを採用すると納税額がお得になるのかを無料でシミュレーションして確認することができます。より正確な試算を試したい場合は「詳細入力モード」から確認することができるので、まずはご自身が分かる範囲で4つの質問項目を入力してみよう。

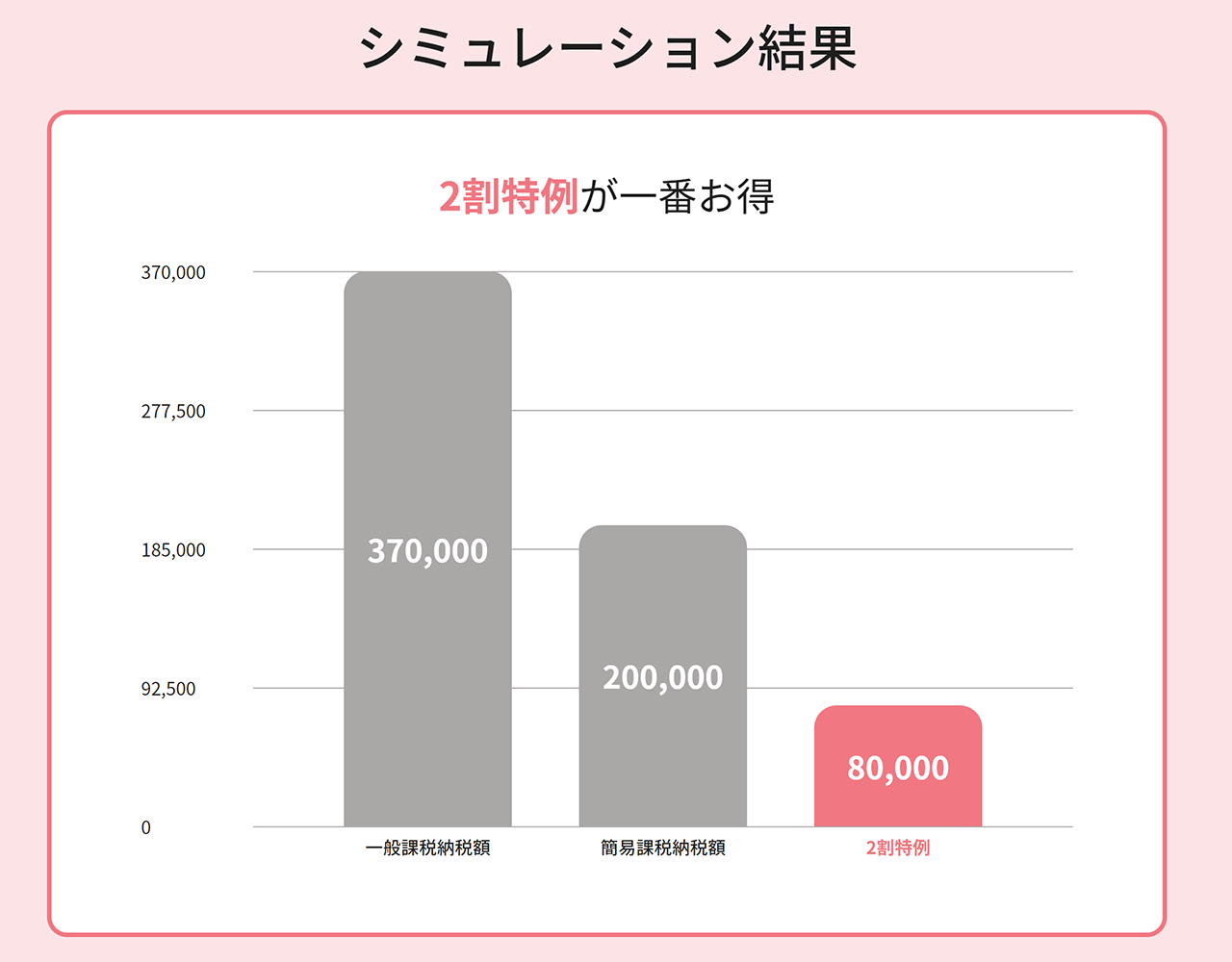

例えば、職業がWebデザイナーで(1)業種は「サービス業(飲食店業を除く)」、(2)年間の売上高は「400万円」、(3)年間の経費は「30万円」、(4)免税事業者からインボイス発行事業者になった方ですか?では「はい」を選択して「計算する」ボタンを押します。

すると、一般課税では37万円、簡易課税では20万円、2割特例では8万円となり、結果として2割特例が一番お得になる。もしご自身の職業がどの業種に当てはまるか不安な場合は、あえて(1)業種の項目を全て選択してシミュレーションしてみてはいかがでしょうか。

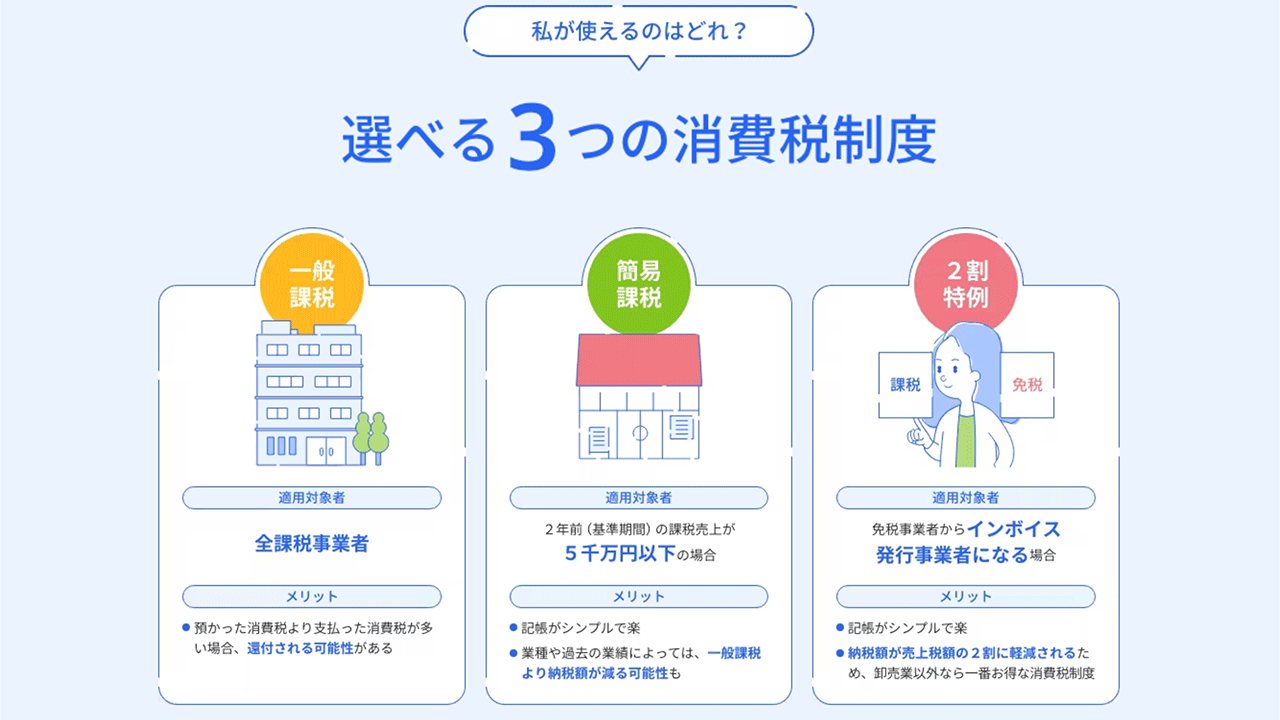

一般課税・簡易課税・2割特例の適応対象者とメリットは以下のとおり。

2割特例措置とは、対象者が免税事業者から課税事業者(インボイス発行事業者)となる場合で、消費税の納税額を売上税額の2割に軽減されるため、卸売業以外なら比較的お得な消費税制度とも言える。但し2023年10月1日から3年間の期間限定となっている点に注意する必要があり、3年間の期間限定が過ぎたら一般課税か簡易課税かどちらか選択する必要があります。

ちなみに、簡易課税制度を利用する場合は納税地の所轄税務署に「消費税簡易課税制度選択届出書」提出しておく必要がありますが、2割特例の適⽤に当たっては簡易課税制度のような事前の届出は必要なく、消費税の確定申告書に2割特例の適⽤を受ける旨を付記することで適⽤を受けることができます。

2023年10月の消費税のインボイス制度に備えるきっかけとして、まずは今回freeeが提供開始した「消費税納税額シミュレーション」で消費税の納税額を試算をしてインボイス制度への対応について検討してみてはいかがでしょうか。

関連リンク(Source)

お知らせ(freee)

消費税納税額シミュレーション(freee)